“血拼”过后,不少信用卡持卡人会选择“

最低还款额”,来转移大额消费的支付压力。近日,在黄浦路附近上班的白领周小姐,却因此遭遇全额罚息。“算下来,被罚了250余元。”她向记者抱怨。

据介绍,周小姐在去年11月份买汽车用品及家电花去了16000余元。“6000块付的现金,10000多块刷的信用卡。因为手头有些紧张,到12月8日(最后还款日)当天,我就按最低还款额进行了还款。”她回忆说,“但今年1月20日查对还款账单时发现,被罚息250余元,确实有些意外了。”

26日,记者致电周小姐信用卡开卡行。该行信用卡中心人士解释,“按我行规定,如果持卡人选择最低还款额还款,银行就会进行全额罚息,一般从上个月的最后还款日次日开始起息,至下个月最后还款日为一个周期,日利万分之五,并按月计算复利。”这就意味着,即便持卡人仅差0.1元未还清,也会全额罚息,而所罚金额可能会比未还清部分的金额更多。

“最低还款额会列示在当期账单上,一般按消费金额的10%加其他各类应付款项进行计算,它可以帮助持卡人缓解支付压力,但要注意的是选择最低还款额还款,持卡人就不能享受免息期待遇了,甚至还可能被全额罚息。”银行人士介绍。

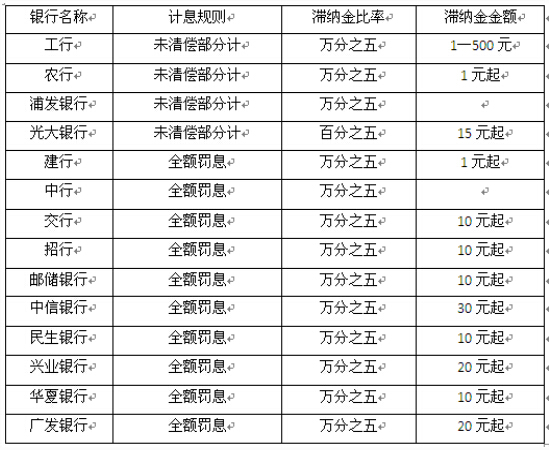

目前信用卡计息方式分两种,一种是全额罚息,一种是未清偿部分计息。全额罚息是指在还款最后期限超过之后,无论当月信用卡是否产生了部分还款,发卡行都会对持卡人按照总消费金额计息。而未清偿部分计息是指,持卡人若进行了部分还款,已还款可以得到免息待遇,银行只对未偿还部分计算利息。

值得一提的是,为避免持卡人因10元以下的“零头”未还而带来较高的罚息,不少银行把10元以内的未还部分滚入下期账单中,不对其进行全额罚息。比如

建设银行、

招商银行、

华夏银行及民生银行等。

值得注意的是,若持卡人粗心大意,导致实际还款额低于最低还款额,那么,银行将会在全额罚息或未清偿部分计的基础上,再收取一定比例的滞纳金。

“目前各家银行对滞纳金的收取标准并不统一。”上述银行人士表示。记者对此做了一番统计:

“持卡人全额还款可降低使用成本,如果未足额还款,一定要提前弄清楚发卡行的相关收费标准,以免带产生额外的费用和不悦的体验。”银行人士提醒。

浦发银行信用卡申请专区_网上办理浦发银行信用卡

浦发银行信用卡申请专区_网上办理浦发银行信用卡 交通银行信用卡申请专区_网上办理交通银行信用卡

交通银行信用卡申请专区_网上办理交通银行信用卡 光大银行信用卡申请专区_网上办理光大银行信用卡

光大银行信用卡申请专区_网上办理光大银行信用卡 中信银行信用卡申请专区_网上办理中信银行信用卡

中信银行信用卡申请专区_网上办理中信银行信用卡 招商银行信用卡申请专区_网上办理招商银行信用卡

招商银行信用卡申请专区_网上办理招商银行信用卡 工商银行信用卡申请专区_网上办理工商银行信用卡

工商银行信用卡申请专区_网上办理工商银行信用卡 建设银行信用卡申请专区_网上办理建设银行信用卡

建设银行信用卡申请专区_网上办理建设银行信用卡 中国银行信用卡申请专区_网上办理中国银行信用卡

中国银行信用卡申请专区_网上办理中国银行信用卡 农业银行信用卡申请专区_网上办理农业银行信用卡

农业银行信用卡申请专区_网上办理农业银行信用卡 广发银行信用卡申请专区_网上办理广发银行信用卡

广发银行信用卡申请专区_网上办理广发银行信用卡 兴业银行信用卡申请专区_网上办理兴业银行信用卡

兴业银行信用卡申请专区_网上办理兴业银行信用卡 平安银行信用卡申请专区_网上办理平安银行信用卡

平安银行信用卡申请专区_网上办理平安银行信用卡

工商银行

工商银行 建设银行

建设银行 中国银行

中国银行 农业银行

农业银行 交通银行

交通银行 招商银行

招商银行 广发银行

广发银行 中信银行

中信银行 兴业银行

兴业银行 平安银行

平安银行 光大银行

光大银行 民生银行

民生银行 浦发银行

浦发银行 华夏银行

华夏银行 邮政银行

邮政银行 渤海银行

渤海银行 北京银行

北京银行 盛京银行

盛京银行 上海银行

上海银行 宁波银行

宁波银行 江苏银行

江苏银行 杭州银行

杭州银行 广州银行

广州银行 浙商银行

浙商银行 南京银行

南京银行 花旗银行

花旗银行 恒丰银行

恒丰银行